В ИФНС сообщили об особенностях декларационной кампании-2023

Отчитаться о доходах необходимо, если в 2022 году вы продали недвижимость, которая была в собственности меньше минимального срока владения, получили дорогие подарки не от близких родственников, выиграли небольшую сумму в лотерею, сдавали имущество в аренду или получали доход от зарубежных источников. Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Декларации надо подать до 2 мая 2023 года.

Оплатить исчисленный в декларации налог надо до 17 июля 2023 года.

Если налоговый агент не удержал НДФЛ с полученного налогоплательщиком дохода, то последний должен задекларировать его и уплатить налог самостоятельно. Сделать так следует только если налоговый агент не сообщил в налоговый орган о невозможности удержать налог и о сумме неудержанного НДФЛ. Если агент это сделал, то ведомство направит плательщику налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2023 года.

Нарушение сроков подачи декларации и уплаты НДФЛ влечет штраф, пени и взыскание долгов через суд. Предельный срок подачи декларации 2 мая 2023 года не распространяется на вычеты. Декларацию для их получения можно сдать в любое время в течение года.

Кому не надо сдавать налоговую декларацию:

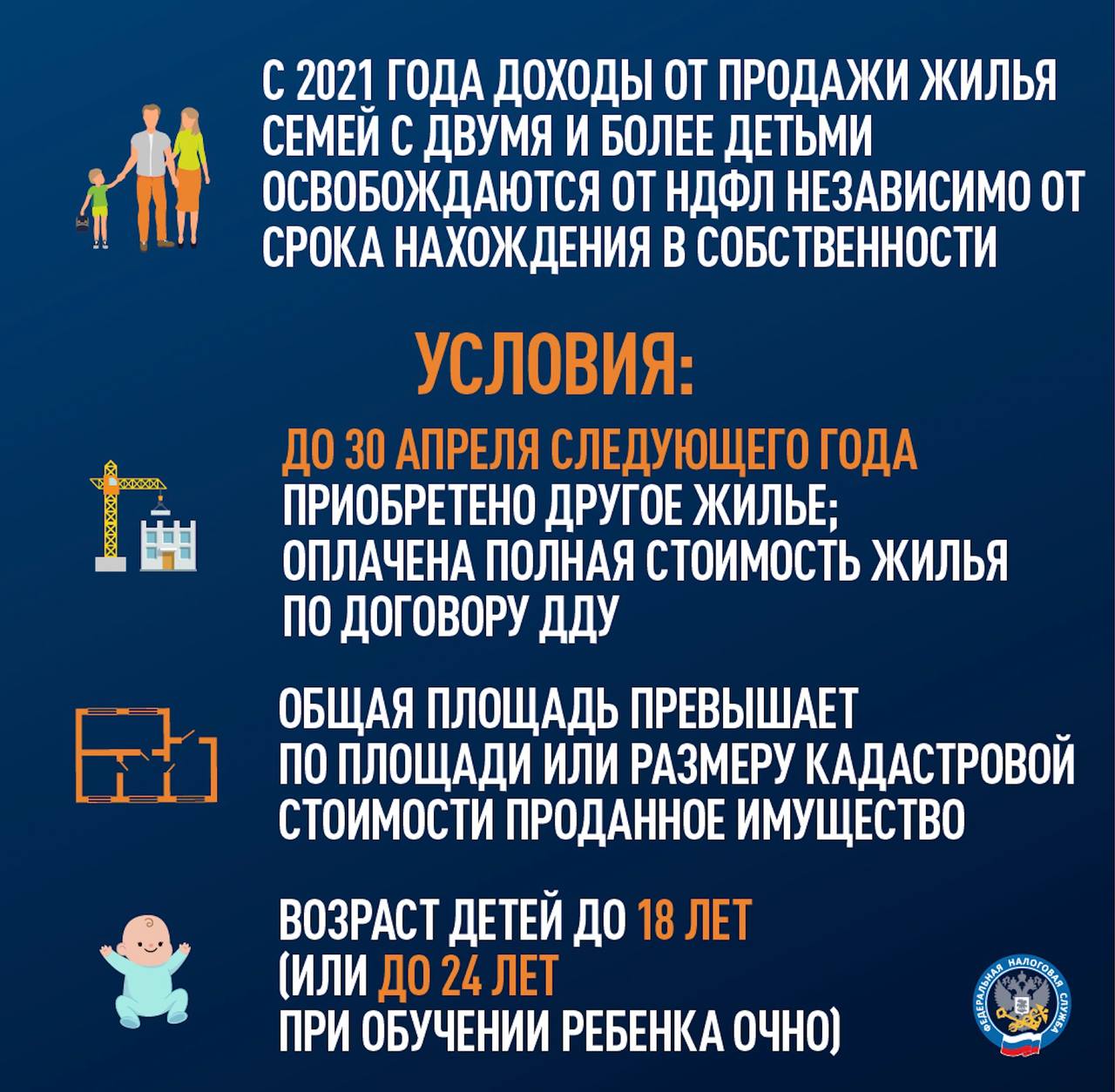

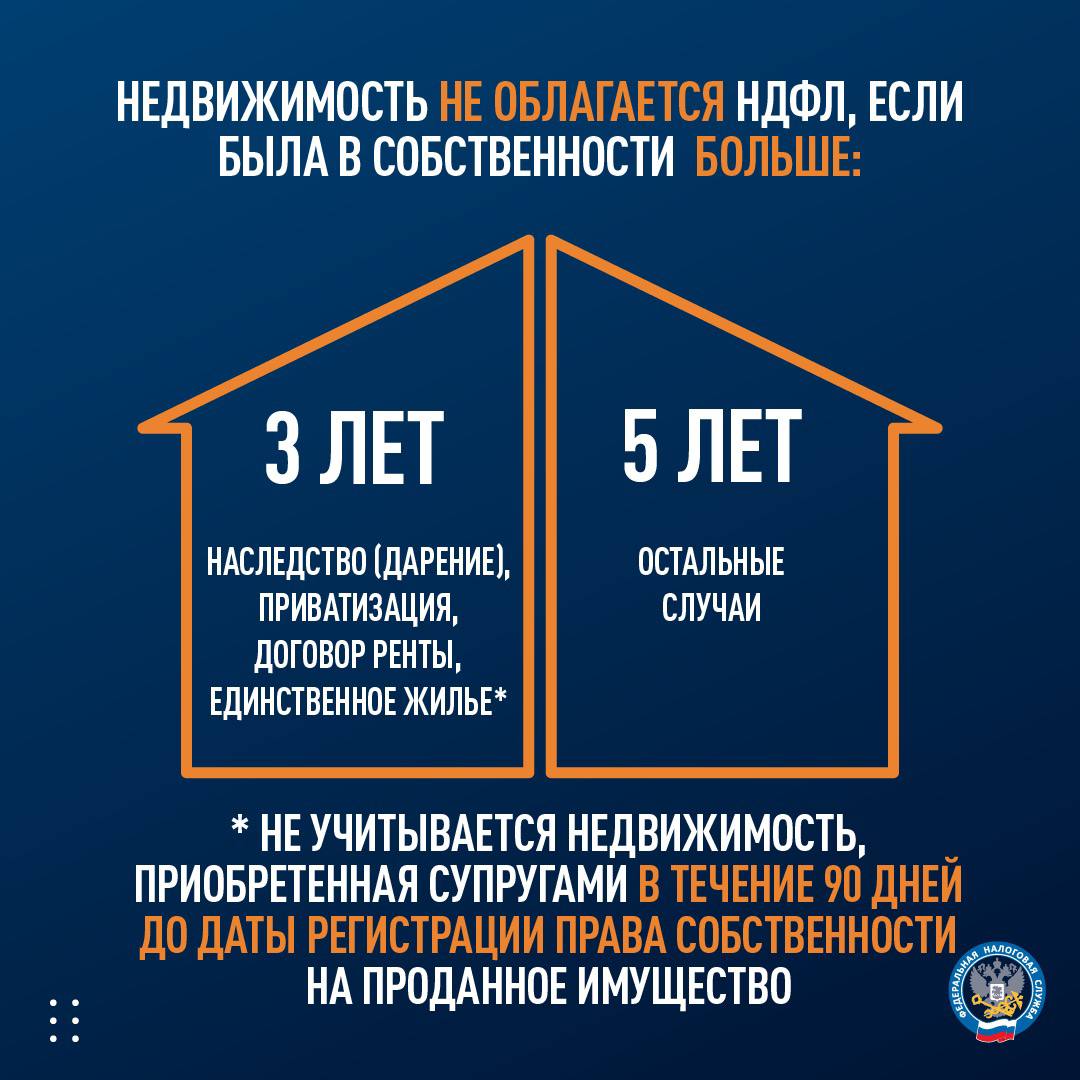

Доходы от продажи объекта недвижимости освобождаются от налогообложения, если он находился в собственности у налогоплательщика в течение минимального предельного срока владения имуществом — 5 лет.

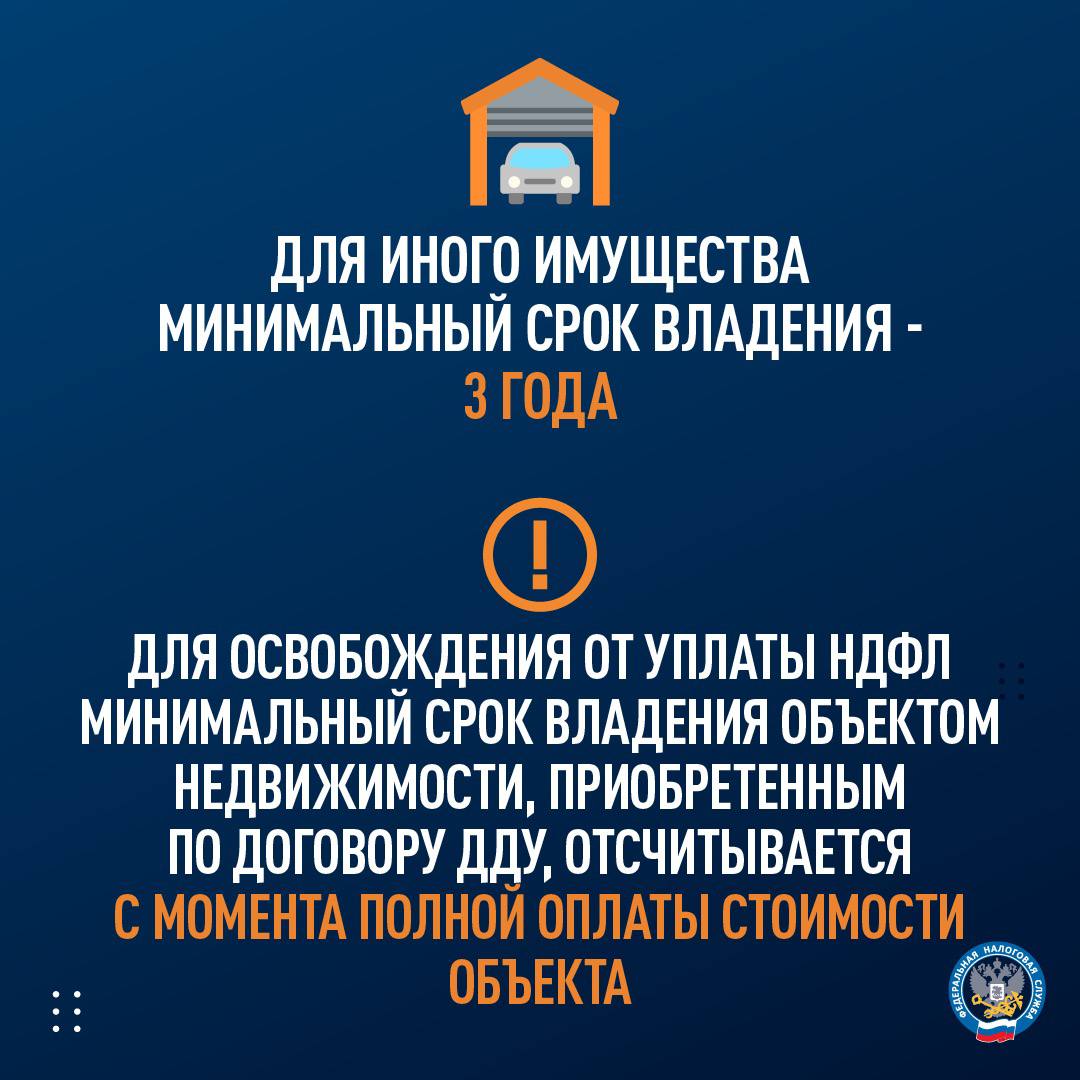

При этом минимальный срок может составлять 3 года, если право собственности на недвижимое имущество получено физическим лицом в порядке наследования или по договору дарения от его члена семьи или близкого родственника; или в результате приватизации. Тот же 3-летний минимальный срок владения введен и для иного имущества (гараж, автомобиль и т.д.).

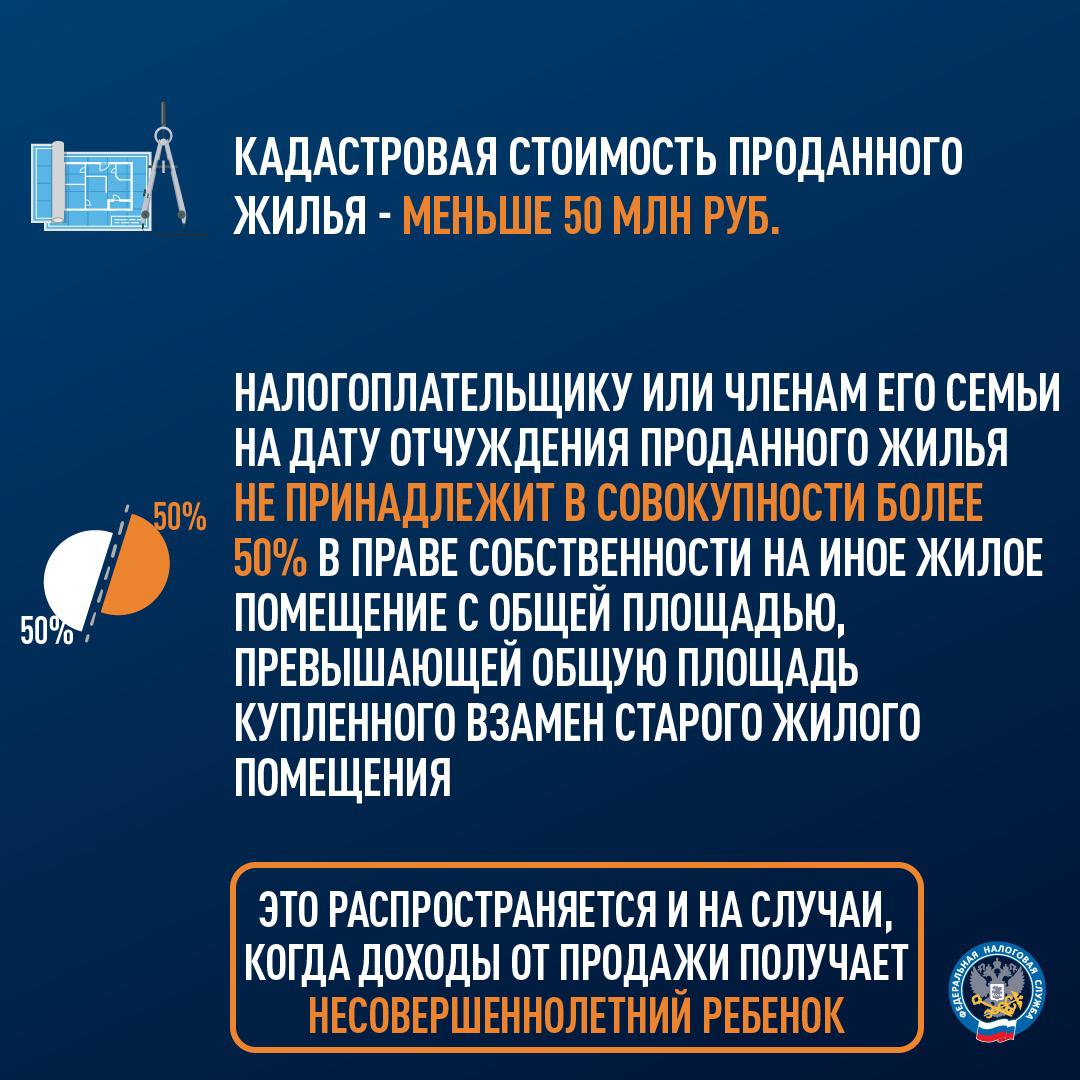

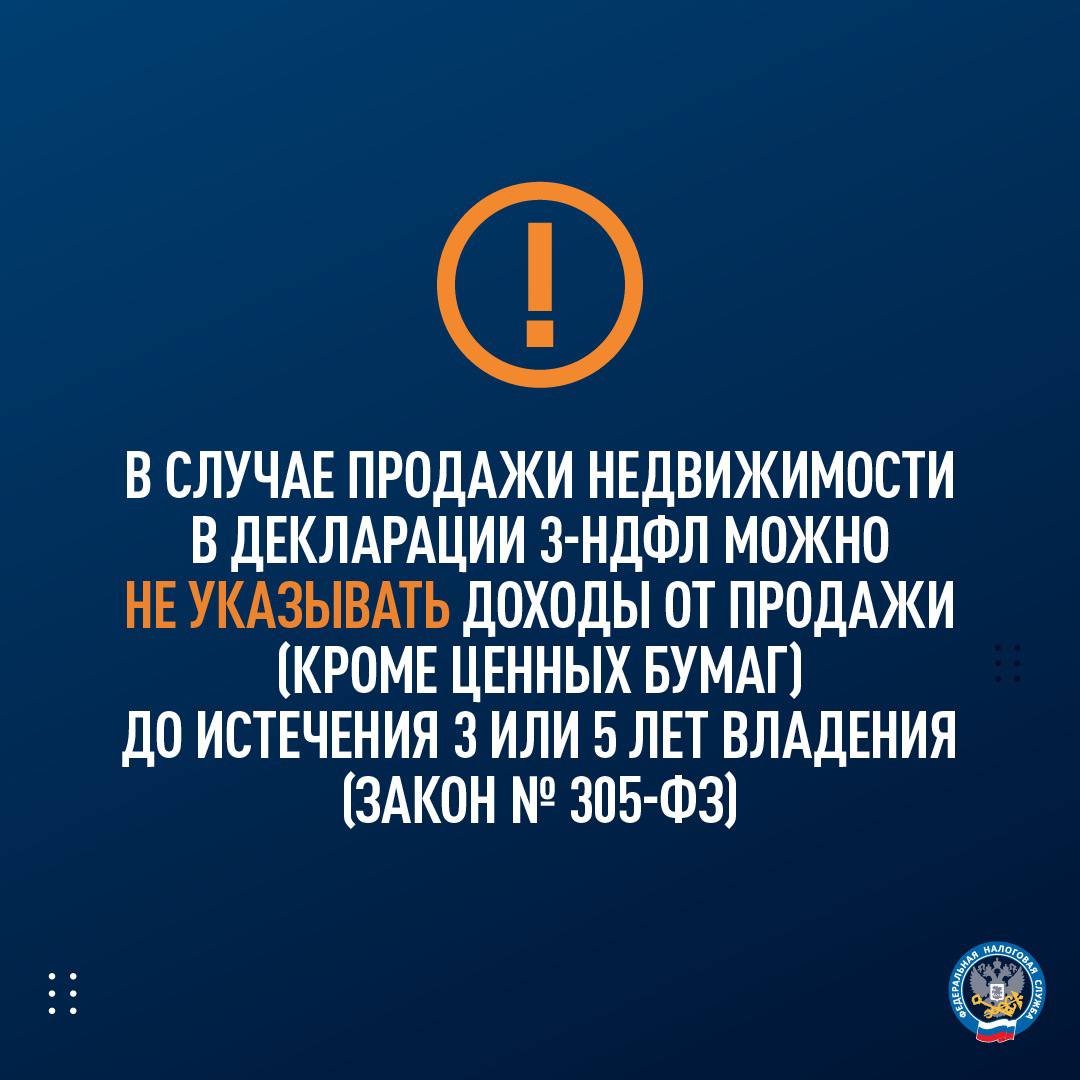

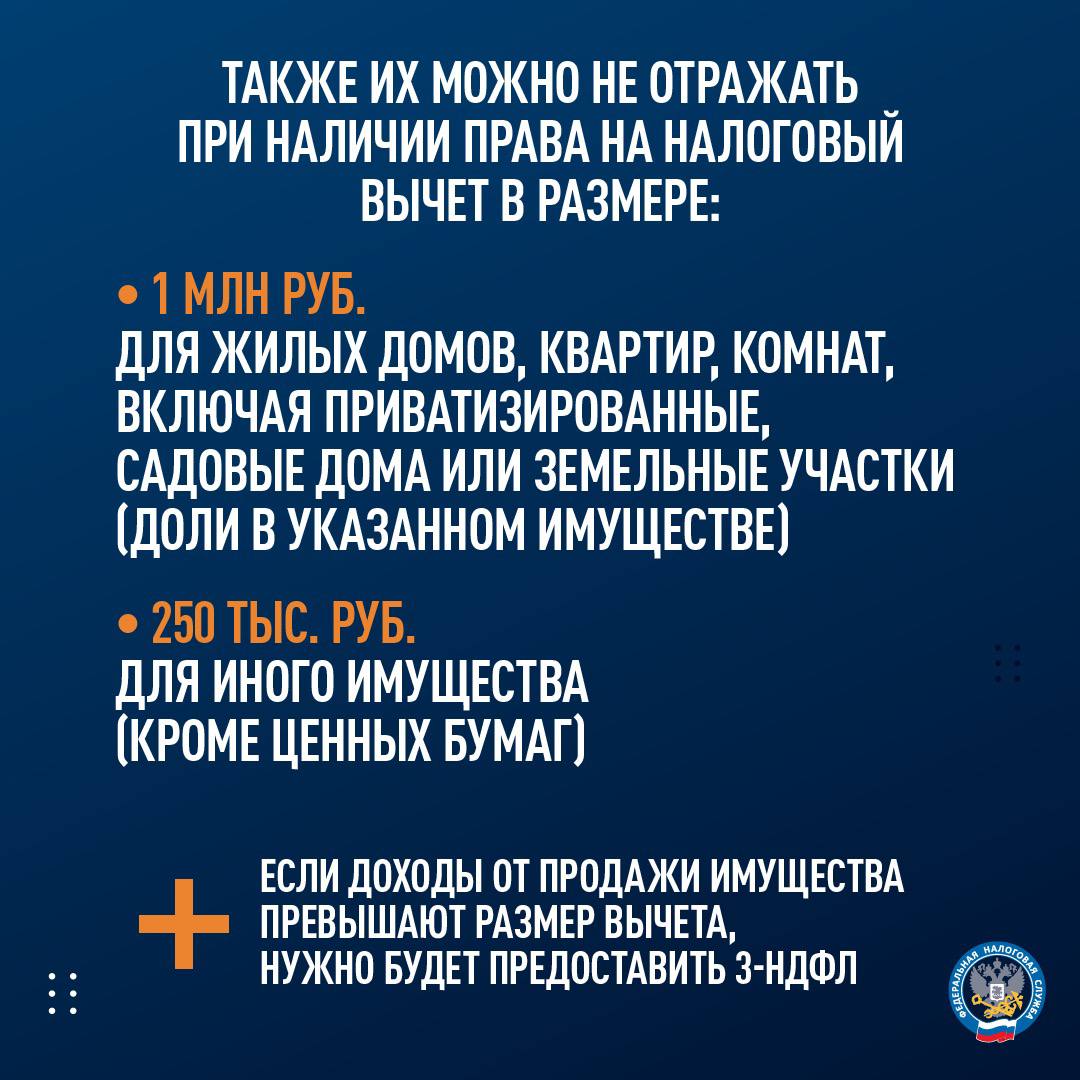

Федеральным законом от 02.07.2021 № 305-ФЗ изменен порядок предоставления налогоплательщиками декларации по форме 3-НДФЛ в случае продажи недвижимого имущества. Так, в ней можно не указывать доходы от его продажи (за исключением ценных бумаг) до истечения трех или пяти лет владения. Их также можно не отражать, если налогоплательщик имеет право на имущественный налоговый вычет в отношении таких объектов в размере: 1 млн. рублей за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе); 250 тыс. рублей — для иного недвижимого имущества (построек, гаражей и прочего); 250 тыс. рублей — для иного имущества (автомобилей, арт-объектов и прочего) за исключением ценных бумаг.

Стоимость проданного объекта или совокупность доходов от продажи нескольких не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают его размер, продавец обязан представить декларацию 3-НДФЛ.

Самый удобный способ подачи декларации по форме 3-НДФЛ — сервис ФНС России «Личный кабинет для физических лиц». В ИФНС декларация представляется лично или по почте с описью вложения.

Обязанным налогоплательщикам, зарегистрированным в онлайн-сервисе «Личный кабинет налогоплательщика для физических лиц», инспекция до конца марта направит уведомления о необходимости представления налоговой отчетности. Они будут в разделе «Сообщения из налогового органа».

Остальным физическим лицам до конца марта направят напоминания о необходимости отчитаться о полученных в 2022 году доходах по почте.